千亿富豪之死 他和他的高利贷王国的“坍塌之路”

据《纽约时报》报道,56 岁的捷克亿万富翁彼得 · 凯尔纳近日坠机身亡。由于彼得 · 凯尔纳生前非常的低调,这次意外才让其金融帝国暴露在大众眼前。

这位富豪的成功有些投机的影子在里面!

彼得 · 凯尔纳在大学毕业仅仅 5 年后,就成立了一只投资基金。90 年代中期,他入股了捷克最大的保险机构,靠私有化国有企业发家。

在投资基金的基础上,彼得 · 凯尔纳构建了一个横跨保险、消费金融、银行、电信、房地产、生物技术等多个领域的巨无霸。2018 年底,彼得 · 凯尔纳的派富集团资产一度超过 450 亿欧元,他也由此成为捷克,甚至东欧十六国最富有神秘大鳄。

彼得 · 凯尔纳的商业模式在欧洲成功运作之后,其业务范围延申至北美以及亚洲各国,并开始在亚洲提供消费信贷服务。中国也曾是这只神秘的东方大鳄的 " 福地 " 之一,他所控制的消费金融公司——捷信集团,其收入曾一度压倒蚂蚁金服的借呗、腾讯支持的微众银行。

只是上帝欲先使其灭忙,必先使其疯狂。彼得 · 凯尔纳和捷信集团在疯狂过后,现在都迎来了命运的 " 反噬 "。

捷信集团在中国赚 " 高利贷 " 的钱

2019 年,捷信集团放出 " 在港上市 " 的消息,后来又因为种种原因并未登陆港交所。不过,我们依然能从它的招股书中挖到大量的信息。

从招股书来看,捷信集团在九个国家开展消费贷款业务的公司,主要业务集中在中国和俄罗斯,其中中国业务贡献逾 60% 的收入和贷款额。可以说它的一大半钱都是在中国市场赚的。

捷信究竟又是如何在中国赚钱的呢?

据其招股书显示:捷信集团整体收入大部分来自利差,也就是放贷业务;现金贷和销售点贷款是其中主要贷款形式,(2018 年)这两块业务在集团占比分别为 49.6%、44.6%;收入较低的年轻人群则为它的主要用户。

捷信金融最早切入的是家电产品消费分期市场。它在国美、苏宁等这些家电卖场和各大销售点展开合作。如果有消费者想买家电但是又负担不起某些产品,捷信金融则提供分期贷款给这些消费者。

招股书显示捷信集团(2018 年)拥有超过 42 万家销售点,其中仅有 13% 是捷信派人驻扎,其他均为零售点卖场员工直接营业。捷信将各大卖场的家电销售员发展为 " 推介人 ",推介人在向顾客售卖家电以及 3C 等产品时,顺便推荐顾客使用捷信的分期贷来付款,从中赚取提成。

曾几何时,大街小巷的手机店、电脑店以及各种实体店都有捷信的存在。但此后随着苏宁消费金融的崛起,捷信在家电分期贷款市场的优势被抵消。

手机分期贷款随之成为捷信的核心业务。几年之间,捷信渠道变成了遍布三四线城市的 OPPO、VIVO 手机店。甚至很多 OPPO、VIVO 手机店实际上是由小贷业务经营者转型而来。

捷信集团并没有止步于此,它将销售点贷款视为引流 " 方式 " ——以低利率吸引客户,此后再以所谓 " 交叉销售 " 向其中的优质客户提供更高利润的现金贷产品。通过将业务线下沉到三四线城市与工厂打工人群,将触手伸到那些被银行忽视的消费群体身上,捷信获得了广阔的市场,截至 2019 年 3 月末,捷信客户数高达 5027.5 万人。

2018 年,捷信消费金融压倒了老对手中银消费金融、招联消费金融,以 13.96 亿元净利成为最赚钱的持牌消费金融公司。(2018 年)其收入甚至压倒蚂蚁金服的借呗、腾讯支持的微众银行,也因此被称为 " 消金龙头。彼得 · 凯尔纳在这一期间被媒体戏称为 " 高利贷 " 之王。

所谓物极必反,捷信很快便迎来了 " 反噬 "。

捷信集团是如何衰亡的

捷信消费金融尽管是持牌机构,但同样频陷高利贷和暴力催收争议之中。

2013 年,捷信被央视曝光向大学生发放年费率超过 50% 的高利贷产品。除了费率过高,《经济半小时》也曾报道过捷信暴力催收问题。在黑猫投诉平台,捷信金融投诉量高达 4.6 万多条。直至今天," 高利贷 "、" 暴力催收 " 依旧是投诉捷信金融的关键词。

口碑崩坏对于捷信金融来说只是开始,用户很快向其插下了第二刀。

正如我们提到的,捷信的用户是收入较低的年轻人,这类人群通常还款能力较差,天然具有较高的逾期风险。

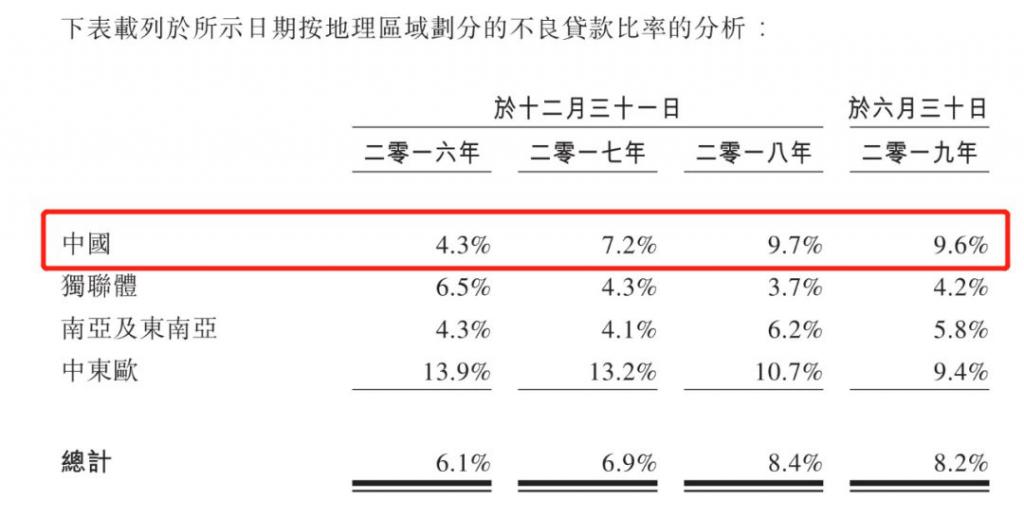

尽管捷信拥有强大的催收团队(捷信集团招股书称,其拥有超过 23000 人的庞大催收团队),但是 2017 年以来,其在中国市场的不良贷款率开始飙升。2019 年上半年,捷信中国市场不良贷款率高达 9.6%,是 2016 年的两倍有余。受此影响,捷信集团整体不良贷款率也增长至 8.2%。不良贷款的增加直接影响到当期利润。2016 年— 2019 年上半年,捷信集团金融资产减值亏损额分别为 5.62 亿欧元、11.24 亿欧元、17.28 亿欧元和 8.67 亿欧元,均数倍于当期净利润。

最后的一击则来自于政府的监管,2017 年政府下重手整治 " 现金贷 ",出台了一系列法律法规。

现金贷监管风暴对机构开展现金贷业务的资质、资金借贷的综合利率及逾期贷款的催收等方面都做出了严格的规定。严监管下,大多数开展现金贷业务的企业生存面临挑战,捷信作为消金龙头也受到了较大的影响。

在监管和线上化的冲击下,重线下的捷信消费金融近年逐步跌落,陷入 " 转型困境 " 中。现在的捷信不时陷入 " 关停业务 "、" 变相裁员 " 的风波中,此外还有净利润持续下跌,屡遭消费者投诉方面的困扰。近日,捷信集团报告称,2020 年亏损 5.84 亿欧元(约 45.3 亿元人民币)。

这些都是大厦将倾的前兆。

特别声明:本文为转载/投稿,仅代表该原作者观点。NESTIA仅提供信息发布平台。

One-stop lifestyle app dedicated to making life in Singapore a breeze!

English

English 简体中文

简体中文

Comments

Leave a comment in Nestia App