中国放贷者在印度栽了,印度人:中国人傻钱多

中国人去印度放贷的生意到头了。

去年11月27日,印度知名情景喜剧作家阿比舍克在自己的公寓里吊死了自己,只留下一张便条,上面写着自己已经竭尽全力解决财务困境,但问题却越来越严重,他再也受不了了。

阿比舍克的死讯传开后,他的兄弟杰尼斯开始被电话轰炸,那些号码大多来自印度各州,偶尔,还有孟加拉和缅甸打来的。电话里的内容千篇一律,都是恶狠狠地威胁杰尼斯,让他替阿比舍克继续偿还债务。

杰尼斯翻看了阿比舍克在借贷应用上的流水,发现这个应用程序的年化利率高达360%。另外,即使阿比舍克没有继续申请贷款,对方仍然会继续向阿比舍克的账号打钱,导致阿比舍克的债务越堆越多。

这起自杀事件引发了印度全民舆论沸腾,据孟买镜报报道,有官员针对阿比舍克之死做出过表态,只要找到任何证据,政府就会立刻对这些放贷公司采取行动。

印度严打现金贷的大潮波澜汹涌,大量的中国放贷者被抓捕。

在印度放贷的陈空告诉我们,那段时间“每天都能听到有人被抓的消息。”

转场印度之前,陈空曾专门飞来这里考察过两次。

走出机场,他仔细观察着街头的行人,尤其是那些拿着智能手机,衣着光鲜的年轻人,那都是他未来的潜在客源。几天的考察,陈空很快打定了主意,“人口结构年轻,受互联网文化影响有很强的消费意愿,市场很大。”

他立刻筹备起来,购买系统、组织人手,最重要的,是获得印度政府发放的牌照。

印度现金贷并不是个开放的市场,在印度放贷必须持非银行金融公司(NBFC)牌照。要申请牌照,首先需要两百万人民币做保证金,以及半年到一年左右的等待时间。但即使管理严苛,昆仑万维(300418.SZ)、小米金融、OPPO金融等机构还是入局了。

小米在印度推出的借贷应用

除了13亿人口,互联网、智能手机高速普及带来的巨大市场,对于中国出海放贷团来说,印度的最大诱惑在于利率。

法律上,印度的贷款年化利率并未明确,当地默认红线为36%,除此之外,印度还允许人工审核、人脸识别等手续费的存在,为放贷者留下足够的操作空间——放贷公司可以通过前期费用提高利率,也就是国内现金贷曾经盛行的“砍头息”。

通常情况下,中国公司在印度放贷的年化利率,都可以保持在200%—300%之间。

高年化率背后,是它们在国内市场培养出的成熟套路。2017年前,国内现金贷井喷式涌现,校园贷、手机回租、714高炮,防不胜防的放贷套路,在极短时间内疯狂冲击着社会秩序,也让裸条、自杀等极端事件层出不穷。

陈空之所以成为游荡在国门外的出海放贷者,是因为国内的现金贷业务,在政策高压围剿下,已经难以推进。实际上,在找上印度之前,中国的海外放贷团们曾经把印尼看作最大的市场,但印尼如今已经对他们关上了财富之门。

除了人口基数大、市场旺盛,印尼还有一个最合适放贷的特点——宗教信仰。当地居民大多信奉伊斯兰教,古兰经里有严厉的教条要求他们欠债还钱,对于放贷者而言,这就意味着坏账率可以保持在较低水平。

在印尼放贷的华人之间,流传着这样的说法:“如果他们出现逾期,我们催收只说一句,不还钱,你的神会来惩罚你们的。他们就再怎样都会想着还钱的了。”

2019年初,一名印尼出租车司机因无力偿还网贷自杀,造成巨大社会影响,随后半年时间,印尼监管部门关闭826家无牌金融科技公司,其中就包括大量中国公司。

印尼,是中国现金贷公司为了规避国内监管,寻找的第一个新港口,当然,也不会是最后一个。

现金贷,或者说高利贷,千百年来,这个以极致手段逐利的行当,针对的人群多以社会底层为主,需要不断地突破社会规则与底线。因此注定了需要在政策的缝隙里生存。在这种宿命里,他们习惯于应对多变的环境。他们从不是赌徒,因为他们面对高风险,早已以高昂的利息去覆盖。

印尼市场被政策彻底封锁后,他们潮水般进入印度。

印尼市场陷入冰冷的时候,印度市场一片热火朝天。

2019年下半年,印度出海潮显露端倪,有从业者估计,到2020年年中,将会有100家中国现金贷公司在印度落地。

到印度放贷,门槛并不算高。

接受投中网采访时,刘康阳说,自己到印度考察的时候碰巧朋友的公司正要租新场地,足够容纳100个印度本地人电话催收的办公室,每个月的租金只要人民币1万出头——在国内的北上广这类一线城市,这个价也就够在共享办公空间租五六个工位。

除了低廉的场地,人力成本也很便宜,业务能力顶尖的催收员,一个月的工资也就2000人民币。

刘康阳考察了印度放贷链条上的每个环节,包括催收公司、房租中介、系统商和线路服务提供商,差不多搞清了在印度放贷的模式和营收水平。他算了笔账,拿着初始资金1000万在印度能得到10%的月净利润,也就是100万,比起任何传统生意,都是一笔暴利。

暴利当前,他决定跟着朋友们淘金的大潮,一起入局。那时他们谁也没想到,原本应该满载财富的出海之旅,却因为一场疫情而变成陷阱。

2020年3月,陈空终于带着团队正式坐进了印度的办公室,没有想象中的忙碌,有的只是坐在办公桌前无所事事的大段空闲。印度突然因疫情封国,让整个团队的业务处于“脚踏了一半进去”的尴尬局面,完全无法推动。

在国内,提供印度出海落地服务的周也却没能闲下来,每天还是有许多人加她微信,上来就迫不及待地问她:“疫情对印度现金贷有什么影响?”“印度现金贷还能做么?”

周也只能不断重复着同一句话:“目前是建议大家观望印度的疫情走向后再做决定。”

许多从业者都乐观地将疫情看作短期事件,有人喊出口号“疫情过后,印度依然是现金贷天堂!”更有人认为疫情对于印度市场可能是个好事,“之前市场太过热了,现在疫情降降温,有利于行业的长期发展。”

那时谁也没想到,印度会发生比疫情更加“黑天鹅”的事件。4月,印度政府发布通告,修改现有外国直接投资政策(FDI),这意味着,中国在印度的每一笔投资都必须获得政府的批准。

更关键的是,这份文件中并未说明审核标准,这代表着印度可能不打算批准任何中国投资。印度出海圈瞬间哗然,面对印度政府“不欢迎中国投资”的态度,谁都不知道这只监管的手到底会伸多长。

陈空和团队成员围坐在办公室里,抽着烟长吁短叹,他们唯一的选择,只有继续观望——前期已经投了不少钱进去,现在就退场未免太亏,“反正现在也放不了款,不如等等再看。”

等待,这是当时从业者们聊天时提到最多的一个词,但不是所有人都经得起等待。

业务虽然停止了,支出没有停,团队、房租等等都是白花花的钱往外流。一些现金贷甲方暂停放贷后,摇身一变做起乙方业务,想要赚那些陆续前来印度放贷的同行的钱,代注册公司、财税服务、支付短信、或者是将买来的放贷系统改一改再包装卖出去,没有他们不能做的业务。

陈空就曾鼓励团队卖系统创收,“一套系统奖励五万”,可这样想的显然不止他一个。

一次陈空在群里发广告,和群友有一搭没一搭聊了起来,发现对方也是因生活所迫出来卖系统的甲方,找上他只是想打探消息,更让人哭笑不得的是,他们买的系统甚至都是同一家的。

草原上羊群不够的时候,饿疯了的狼会互相吞食,作为猎手,不断寻找新的猎物是放贷者们的天性。

当初国内严打现金贷,他们就转入地下市场推出714高炮和前置贷超,将现金贷升级成超利贷,生生让现金贷的存活周期延长了一年,彻底榨干了国内底层借款人的价值才离境出海。

同样的故事,也开始在印度上演。

远在国内的周也明显感觉到,那个时期甲方没几个,乙方却莫名其妙的多了起来。

正当现金贷从业者们为只出不进焦虑时,革新者们推出了新的玩法,“真金游戏”的风,很快席卷整个印度市场。海外放贷的许多现金贷业务群里,无论是短信商、支付商还是贷超,都开始成为真金游戏的布道者。

“真金游戏暴利崛起,抢先入局爆赚!”这类赤裸而极具刺激性的广告语,不停挑逗着现金贷从业者们的神经,他们很快意识到,一个类似于“714高炮”一样的新形式又要来了。

真金游戏,就是可以用钱进行押注的游戏,这类游戏实际上是钻了印度法律的空子:印度“禁赌”法令中存在漏洞,印度宪法允许州政府将游戏置于赌博禁令之外,前提是这些游戏需被认为是基于技巧取胜,而不是基于运气。换句话说,“真金游戏”只要以“技巧”做套,“赌博”就可以合法。

目前,印度市面上真金游戏只有三种类型:Rummy、梦幻体育、赛马。

Rummy是一种纸牌类游戏,玩法类似麻将,组成3、4张同点的套牌,或者形成不少于3张的同花顺,最终手中未成套牌点数最低者胜。梦幻体育则是在线体育游戏,玩家根据现实中自己对体育赛事及运动员的了解,组建一支虚拟队伍,根据运动员现实赛事中的表现转换为分数,以此和其他玩家竞争。

2019年,毕马威(KPMG)和印度体育游戏联合会(IFSG)联合发布的报告,指出真金游戏的营收占印度整个线上游戏市场的55%-60%,玩家支出约为17.3亿美元。然而,大部分声称在印度做真金游戏的人,实际上做的都不是真金游戏,而是为赌博找了个完美又合法的代号罢了。

可是真金游戏和现金贷又有什么关系?套路,在最后都会殊途同归。

至少一半的现金贷从业者转行做起了真金游戏,当然,他们瞄准的都是赌博。贪婪和疯狂的基因是刻在这些掠食者的细胞之中的,除了赌博外,没有另一门生意能满足他们对金钱的欲望。

陈空团队也曾对真金游戏做过调研,深入了解后发现,正规的真金游戏存在一定门槛,没有相关经验难以打入市场。让他始料未及的是,做赌博的操盘手们还打起了对内收割的主意。

有名真金游戏操盘者找上门来,让陈空将用户导流到自己的盘子里,两者用户重叠度高,能形成“借贷—游戏—借贷”的闭环。即使到最后,操盘者的盘子周期长了,用户还不起钱,但经过前几轮的收割,赚回来的利息早已覆盖了成本与风险。

从来不直接接触放贷业务的周也,也成了真金游戏收割链条上的一员。

有大公司项目组的人员找到她,称希望购买一个公司主体做电商,在确认对方身份后,周也同意了合作,并且提供两名印度人担任公司董事。结果业务上线后不久,公司账户就因不合规被冻结。

周也这时才发现,对方做的表面上看起来是电商网站,里面却偷偷藏了赌博游戏“红绿球”的入口,用户可以通过网站投注颜色参与线上赌博,平台在后台控盘,设置每个用户赢钱的机率,等养肥后收割干净。

因为这单生意,周也和好不容易建立起微薄信任感的印度人闹掰了,说起这件事,她语气里透着股无奈,“没想到大公司也在海外做这些见不得人的业务。”

真金游戏和现金贷的共通点,是在用户的重叠。需要在网上借入高利贷的人群,不少都是赌徒,赌徒的冲动,是放贷者实现技术改革的基础。

据业内人士观察,在印度做正规真金游戏的中国公司大约有70—80家,做博彩的,则至少在100家左右。

一个中小型的盘子,刚开始做的两个月收入就能有近一百万人民币。虽然不及现金贷暴利,但相比现金贷动辄1000万的投入,利润依然可观。

随着天气愈发炎热,人们的心也躁动起来。

结束封城后,陈空组织团队开会讨论重新开启业务,笼罩在他们脸上长达半年的愁苦褪去,会议的气氛不再沉闷,在座的你一言我一语,商量着怎么做推广,去哪里拓客。随着印度经济逐步恢复,关于现金贷数据正逐渐向好的传言喷涌不绝,撑下来的团队,不少都打算恢复放贷。

劫后余生的喜悦转瞬即逝,中国人Luo Sang被捕的消息,让整个印度出海圈再次陷入恐慌之中。

Luo Sang在印度开设了一个地下钱庄,名下拥有40多个空壳公司用于洗钱。就在他被捕的第二天,印度警方又抓捕了支付公司Dokypay的中国创始人和三名印度员工,原因是近期出现了几起因为在线赌博自杀的案件,和这间公司有关。

印度执法局大量查处赌博应用

印度支付公司纷纷开始清查自己通道上的中国公司业务,提高对接门槛,大量真金游戏和无牌照的现金贷平台账户被冻结。

真金游戏的覆灭,也只是放贷大军的一段插曲。只要有利可图,总有人愿意铤而走险。这次冒险,带来了更庞大的放贷军团。

一大批曾经在国内做714高炮的人,在2020年 5 月开始涌入印度,做起前置贷超,也就是国内盛行的前置会员收费模式——用户在下载前置贷超后,需要交会员费,才能够获得贷款信息,但不保证借贷成功率。

在中国,这种模式是在现金贷已走到末期时才出现,当时714高炮已经做不下去,于是有人想出来做前置贷超,来榨干用户们的最后一滴血。可印度的现金贷行业,实际上还处于起步阶段,前置贷超大量泛滥,会让行业加速透支。

前置贷超系统商给的数据,足以证明这是门暴利生意,“10万系统,10万流量费,运营当天就能看见收益,一套系统,月入100W。”

前置系统商给出的盈利模型

是的,如你所知,本质上,前置贷超就是骗钱。

谷歌应用商店相关应用的评论区下,充斥着用户对于付费后却无法获取贷款的投诉。由于被用户投诉过多,不少前置贷超产品无法上架谷歌应用商店,它们还进行了“华丽升级”——将前置贷超伪装成现金贷产品,将会员费包装成信用报告费,用户只要付费,就能提高借款额度。只是到最后,结果大多是0额度,收了的费用,当然是不会给你退的。

前置贷超繁荣的背后,是出海放贷者对印度这块“肥肉”的不离不弃。在疫情和FDI政策的修改下,现金贷越发难以落地,前置贷超却只需要一个公司主体,开通支付就可以上线。据当地的统计数据,截至2020年9月,印度的现金贷甲方大约有30-40家,而骤然增加的前置贷超,则有接近300家-500家。

泛滥的真金游戏和前置贷超,无疑只会让监管的达摩克利斯之剑加速落下,一想到前景,陈空就觉得头疼,“这样下去,行业迟早还没复苏就会被玩坏。”

当未来的风险和眼前的利益放在一起,陈空决定优先考虑后者。

连续几次讨论过后,他的团队依然打算继续推动放贷业务,“这监管主要还是针对黑灰产,我们是正规的,有牌照也交税,应该问题不大。而且也不能再等了,再等团队要去喝西北风了。”

实际上,他们不是没有考虑过其他市场。疫情期间,印度现金贷业务受冷,尼日利亚被迅速炒热,不少印度服务商都开始鼓吹“非洲现金贷是下一个万亿美元的市场!”

陈空也被这股热潮吸引过,但深入了解后,却发现这些人大多都是“二道贩子”——本身没有当地资源,也不了解当地业务,只是利用信息差捆绑卖自己的系统等其他服务,“大多数都是忽悠,能忽悠到一个算一个。”

这股虚火没能持续很久,对尼日利亚的注意力很快又回到了印度市场上。不断向好的数据让这个沉寂了许久的市场再次陷入狂热状态。根据当时的行业数据,9月下旬,中小盘现金贷的日放单量在2000左右,首逾率在20%以内,坏账在10%以内。

为了快速进场捞金,不少从业者准备以身试险前往印度,“没有什么比赚钱更重要。”

而随着严打灰产的风头过去,支付公司逐渐放松审查,真金游戏、现金贷黑放等产业,也开始死灰复燃。

现金贷黑放平台不对接牌照,利率也比一般平台更高,针对在别的APP里难以通过风控,但又有借贷需求的用户市场。

周也曾经短暂和这类平台有过业务往来,听对方聊起过怎样使用暴力催收手段,逼迫还款能力低下的债务人还钱,挂掉电话以后,她感觉自己的手在轻轻发抖,“听得我毛骨悚然,觉得跟他们打电话都不安全。”

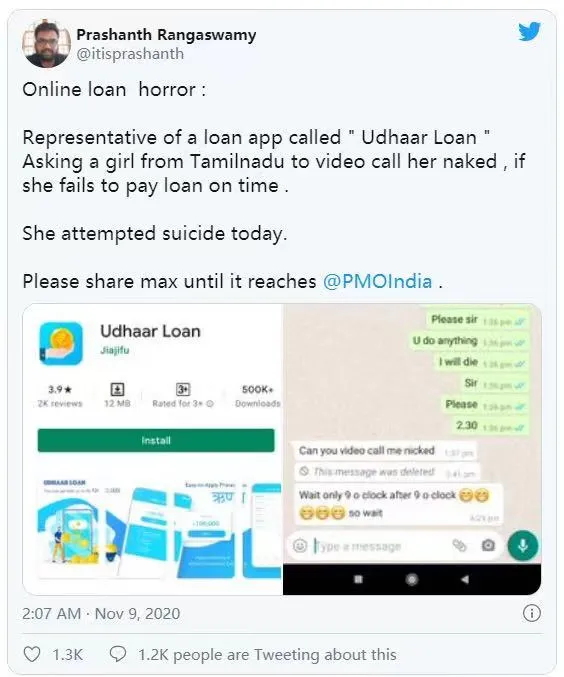

疯狂的后果逐渐开始显现,印度媒体有关暴力催收的报道不断增多,爆通讯录、语言侮辱、恐吓、P裸照、甚至是对女性用户进行性骚扰,一切都与国内曾发生过的如出一辙。

遭受暴力催收后,一名女生企图自杀

但疯狂的放贷者们并不会因为媒体的批评而收敛,市场膨胀期,就是火热的收割期,中国人收割中国人,中国人收割印度人,印度人反过来收割中国人,没有任何文明和秩序可言。

在跟印度人沟通折腾的心力交瘁后,周也决定停止提供印度董事的服务,把所有来找她帮忙找印度董事的业务介绍给另一位同行——在FDI政策修改后,中国人无法担任印度公司的股东和董事,只能购买带有印度董事的壳公司。

但问题在于,这些印度董事并不会真的和中国放贷者好好合作。“很多印度人就是觉得中国人人傻钱多,从一开始和你合作就是为了骗钱的,他们根本就不信任中国人。”

黑吃黑的故事开始不断上演,印度人被哄骗成为中国公司的董事,发现中方存在非法操作后就冻结公司账户,吞并里面的钱。

暴风雨还是来了。

去年年底,出海印度的现金贷从业者们正准备在杭州举办一个名为“金融科技出海印度”的论坛,论坛中的一项活动是“行业自律倡议书联名签署”。他们还没来得及签署这个协议,印度现金贷的多米诺骨牌已经开始倒塌。

随着剧作家阿比舍克之死,严打中国现金贷的风潮快速蔓延,开始是催收公司,随后是现金贷公司,之后波及到各类黑灰产公司,最后甚至是只要有相关,就先把人抓起来,之后再慢慢查案。

与周也相熟的一名在印度开工厂的老板,由于卖给灰产公司印度电话卡,被印度警方抓进去,到现在还没放出来。

在警方和舆论的双重压力下,谷歌应用商店下架500多个现金贷应用,印度支付公司Razorpay、Paytm,也被禁止和中国现金贷公司对接。

中国现金贷应用,在印度被贴上了“非法”的标签,印度人开始拒绝还款,逾期率飙升,那些没被抓的现金贷公司被坏账淹没,也难以再继续业务。

出海放贷者的印度之旅,至此终结。陈空团队终止了印度业务,幸运的是,暴雷时他们刚上线不久,亏损不大。

赚到钱的人,也难以全身而退。

大量公司账户遭到冻结;许多中国公司的印度董事更是趁着这股禁中势头,直接卷跑了中国公司账户里的钱;一些支付公司则是只要是中国公司账户,就将其冻结,钱到现在也没要回来。

周也说,自己认识的那些客户几乎都不好过,“去年跟我说赚大钱了的客户,最后都亏了。”

在国内和印尼上演过的闹剧,以二倍速在印度重演,其实这一切都有迹可循。早在4月,印度媒体就开始对中国现金贷平台进行曝光,一直到12月,印度媒体对中国现金贷公司的关注一直没有停止过。

真的决定放弃这块市场以后,陈空才回过味来,他说身处印度的那段日子里,冲击性强的信息太多,导致自己逐渐丧失了敏感,“其实当时是有感觉的,只是没想到会来的这么快。”

沉寂了一段时间后,周也发现又开始有人向她打听墨西哥的消息,询问她是否有当地的资源。许多印度出海群直接将群名改成了墨西哥出海群,曾经印度市场的坚定支持者们,如今开始调转船头为墨西哥摇旗呐喊。

显然,墨西哥成了下一个淘金地。没有人知道,同样的剧情是否会在墨西哥再次上演。或者说,会以什么样的速度再次上演。

中国的现金贷大军们,从东南亚转移到印度,从印度转移到南美。

“现金贷永远不缺新的战场,金钱永不眠。”

特别声明:本文为转载/投稿,仅代表该原作者观点。NESTIA仅提供信息发布平台。

印度

One-stop lifestyle app dedicated to making life in Singapore a breeze!

English

English 简体中文

简体中文

Comments

Leave a comment in Nestia App