【行家论股/视频】Mr. DIY 销售更强推高财测

分析:兴业投行研究

目标价:4.71令吉

最新进展:

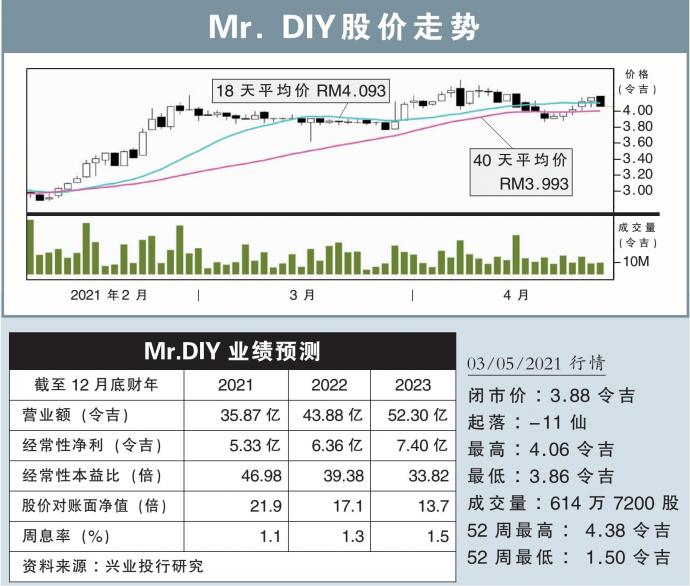

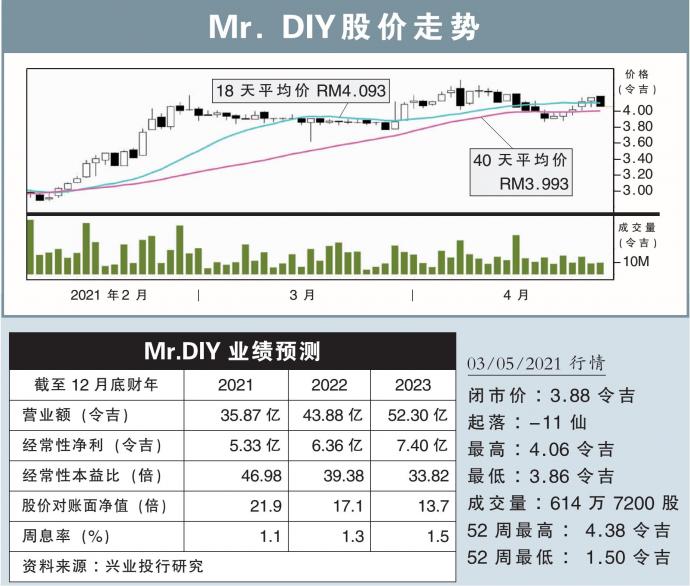

Mr. DIY(MRDIY,5296,主板消费股)2021财年首季,净利暴涨1.14倍,至1亿2479万1000令吉,并宣布派息每股0.8仙。

该公司首季营业额报8亿7018万1000令吉,按年走高62.93%。

行家建议:

Mr. DIY今年首季核心净利年增113%至1亿2500万令吉,分别占我们和市场预的24%和25%,我视为超越预测,因为增设新店面将进一步改善盈利。

最新业绩公布后,我们将2021至2023财年的盈利预测,分别提高4%,因为预设会有更强的销售增长。

新店面扩张计划顺利,今年首季新增54家,而今年的目标是至少175家。

管理层对采购成本的上涨并没有过分担心,因为总赚幅偏高,同时也是行业内最大规模。

此外,扩展计划也足以抵消冲击,我们相信销售将继续增长,归功于商业模式,即完整的产品种类、可负担价格,及地点便捷。

在疫情肆虐之际,消费者都会选择价廉物美和地点方便的商店,这令Mr. DIY获益良多。

预测该公司未来三年的盈利年均复增,可达令人振奋的28%。

维持“买入”评级,目标价从3.95令吉,上调至4.71令吉。

主要风险在于供应链中断和投入成本的急剧上升。

特别声明:本文为转载/投稿,仅代表该原作者观点。NESTIA仅提供信息发布平台。

One-stop lifestyle app dedicated to making life in Singapore a breeze!

English

English 简体中文

简体中文

Comments

Leave a comment in Nestia App